16 de enero

Actualizado: hoy a las 6:00 pm

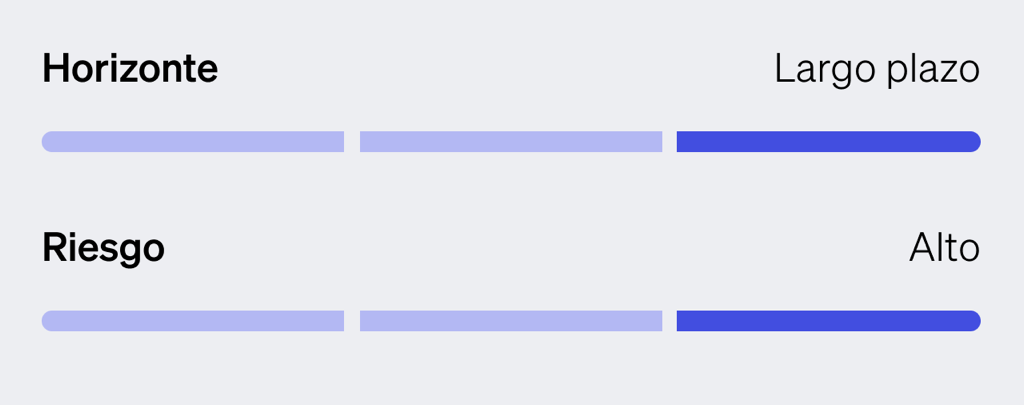

The Idea

Evolution Gaming (EVO)

Las apuestas han acompañado a la humanidad desde hace siglos. De los dados en la Antigua Roma a los lujosos casinos de Las Vegas, el juego siempre ha evolucionado. Hoy, la revolución ocurre en vivo y en línea — y Evolution (EVO) lidera esa transición. Fundada en 2006 en Suecia, EVO ha transformado esta industria al convertir los clásicos juegos de casino en experiencias inmersivas por streaming que millones de personas disfrutan desde su celular.

EVO combina la escalabilidad de una tech con la rentabilidad de una empresa madura, con una participación de mercado del 60% global, márgenes operativos del 70% y un FCF Yield por encima del 8%. Además, tiene una caja neta que representa alrededor del 6% de su capitalización de mercado y paga un dividendo de arriba del 4%.

Evolution cuenta con una extensa base de clientes, como Bet365, Caliente. mx, 888, Flutter, DraftKings y Caesars Digital. Ofrece desde juegos clásicos en vivo como blackjack y ruleta, hasta game shows como Crazy Time y Monopoly Live. Además, gracias a NetEnt y Red Tiger, también incluye slots y juegos RNG, consolidándose como el proveedor más completo del sector.

Pero el mercado parece ignorar esta fortaleza operativa. Tras una corrección de más del 46% en el último año, EVO cotiza a EV/EBITDA 2025 de solo 8.0x y un P/E 2025 de 11.3x, niveles históricamente agachados y comparativamente bajos; su competidor Playtech, cotiza a 70.5x PE 2025, con mucho menores márgenes (26%).

¿Qué está detrás de este castigo?

- Huelga en su estudio de Georgia, donde se concentra la mayor parte de su operación, el problema ya está siendo atendido.

- Ciberataques en Asia, afectando el crecimiento en su región más rentable (39% de ingresos), pero que podrían mitigarse si más mercados se regulan.

- Riesgos regulatorios, especialmente en Europa y Asia, aunque estos también representan oportunidades: cuando se legalicen los mercados, EVO estaría en primera línea para recibir licencia.

Estos factores han generado ruido de corto plazo, pero no afectan el valor estructural del negocio. De hecho, se espera que EVO crezca sus ingresos a una tasa anualizada de alrededor del 10% en los próximos años.

¿Por qué nos gusta EVO?

- Modelo B2B ultra rentable: EVO provee sus juegos a casinos en línea (operadores), cobrando una comisión sobre el uso de sus productos, sin tener que enfrentar los desafíos operativos del modelo B2C, como atraer usuarios, procesar pagos o cumplir con regulaciones específicas por país. Este enfoque le permite escalar con mayor eficiencia y mantener márgenes significativamente más altos.

- Expansión global sostenida: construyendo nuevos estudios en Brasil, Colombia y Filipinas.

- Atractiva combinación de valor y momentum estructural: la migración de jugadores desde casinos físicos — que aún representan el 75% del mercado total, representa un potencial de digitalización inmenso.

EVO es una jugada táctica en el sector de entretenimiento digital: una empresa de alta rentabilidad, con ventajas competitivas duraderas, fuerte generación de caja y una valuación que indica oportunidad. En un mundo donde la mayoría del mercado de apuestas aún es físico, EVO está perfectamente posicionado para capturar la digitalización de esta industria. La reciente volatilidad abre una puerta de entrada atractiva para inversionistas que busquen una jugada táctica en el sector de entretenimiento digital con fundamentos sólidos y valuaciones comprimidas.