16 de enero

Actualizado: hoy a las 6:00 pm

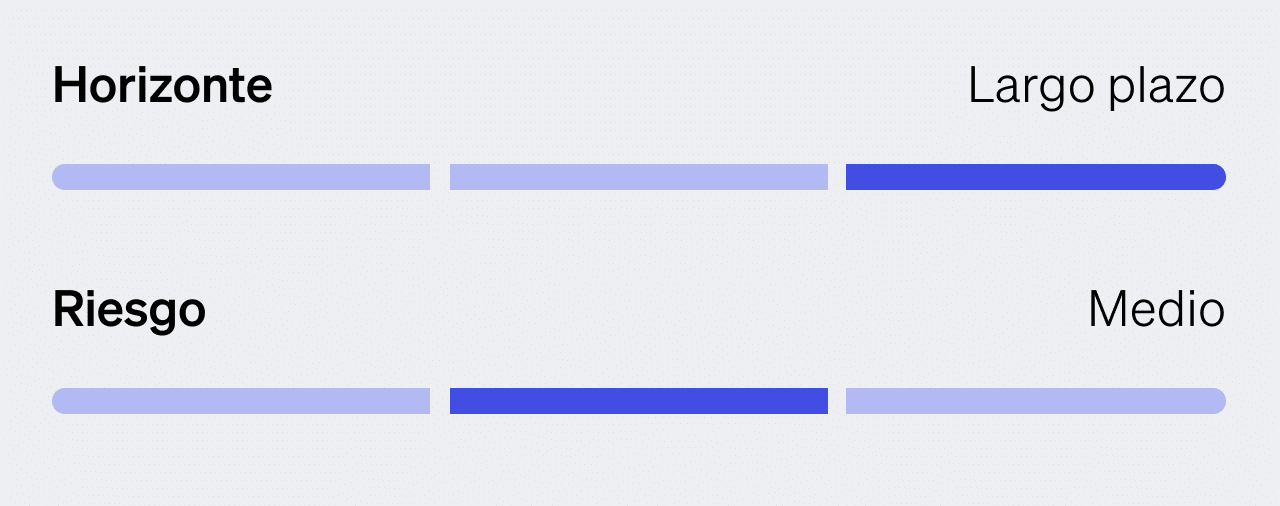

The Idea

MercadoLibre (MELI)

Mientras Amazon consolidaba su imperio en Estados Unidos y Alibaba transformaba el consumo en China, en América Latina se gestaba un titán regional: MercadoLibre (MELI). Lo que comenzó como un simple marketplace argentino es hoy la compañía más valiosa de América Latina y la plataforma de e-commerce y servicios financieros más dominante del continente.

Desde México hasta Brasil, MELI ha construido un ecosistema difícil de replicar que integra comercio electrónico, pagos digitales (Mercado Pago), créditos (Mercado Crédito), logística (Mercado Envíos) y publicidad digital (Mercado Ads). Este modelo le permite capturar más valor por usuario y maximizar la retención a través de múltiples verticales.

En 2024, el Gross Merchandise Volume (GMV) —es decir, el valor total de los productos vendidos a través de su plataforma alcanzó los $50.4 mil millones (+20% CAGR desde 2012), y el take rate sobre comercio se ha duplicado en una década, llegando a 18.3%. Más del 80% de los envíos se entregan en 48 horas, y más del 55% llegan el mismo o al día siguiente. En Brasil, su principal mercado (52% de los ingresos totales), el fulfillment ya cubre al 90% de la población con entregas en un día. Su red logística incluye 10 centros de distribución, 22 centros de acopio, 4,500 puntos de recogida, 7 aviones (pronto 9) y 4,200 camiones.

Además, MELI es el líder en Latinoamérica, representando el primer lugar en el mercado, superando a Amazon en México y Brasil, y a Falabella en Chile y Perú. Aunque la penetración del e-commerce en la región aún es baja (12.3% vs. 28.6% en Asia), eso representa una enorme oportunidad de expansión.

El negocio fintech es igual de relevante, en el 4T24, representó el 41% de los ingresos totales, con $2.5 mil millones provenientes de servicios financieros, créditos y productos digitales. La expansión de Mercado Pago, que busca una licencia bancaria en México este año, refuerza el potencial de largo plazo en una región donde más del 50% de la población está sub-bancarizada.

Asimismo, frente a la incertidumbre del mercado actual, MELI sigue con mirada fija en el crecimiento, donde tan solo el martes pasado anunció una inversión de $5.8 mil millones en Brasil (+48% vs. 2023), sumándose a un incremento similar en su gasto en México anunciado en marzo, reflejando su fuerte apuesta por el crecimiento en la región.

Es por esto que MELI sigue siendo una de las mejores historias de inversión de la región. La empresa cuenta con ventajas competitivas difíciles de replicar. Su ecosistema integrado le permite maximizar el valor de vida del cliente al generar múltiples fuentes de ingresos a través de comercio, pagos, crédito, logística y publicidad. Además, se beneficia de un fuerte efecto de red: cada nuevo usuario atrae a más vendedores, y viceversa, lo que fortalece su liderazgo y acelera su crecimiento. Como pionero en la región, MELI ha tenido años de ventaja frente a nuevos competidores, consolidando su posición en mercados clave como Brasil, México y Argentina. A esto se suma su logística propia, un diferenciador crucial en una región con grandes desafíos de infraestructura, y su uso avanzado de datos y machine learning, que permite desde una mejor evaluación crediticia hasta experiencias personalizadas para el usuario.

Además, frente a la reciente volatilidad económica derivada de los aranceles impuestos por Trump, MELI se mantiene relativamente blindada. Al operar exclusivamente dentro de América Latina y no depender de importaciones desde Estados Unidos o China, MELI no enfrenta riesgos arancelarios directos, a diferencia de otras compañías con cadenas de suministro globales.

Y aunque la acción ha tenido un rendimiento positivo en lo que va del año, su valuación sigue lejos de reflejar su potencial completo. Se espera que los ingresos de la compañía crezcan arriba de 20% anual los próximos dos años. En términos de EV/EBITDA, MELI cotiza en torno a 23x, y en P/E a 38x, y de hecho en GBM tenemos a MELI como un Top Pick internacional y aún le vemos un upside de 37% al precio actual.

Los riesgos existen, pero también están acotados por la diversificación del modelo de negocio, una disciplina operativa evidente y una base de usuarios que se expande mes a mes. En resumen, el futuro de MercadoLibre es prometedor pero carga con ciertos retos: el crecimiento de plataformas asiáticas como Shein y Shopee presiona el mercado con precios bajos, existen riesgos de crédito en su división fintech, y la volatilidad cambiaria sigue impactando los resultados. Además, operar en múltiples países con marcos regulatorios distintos exige una ejecución muy precisa.

MercadoLibre no es solo una apuesta por el e-commerce. Es una apuesta por el futuro económico de América Latina. Con ventajas competitivas difíciles de replicar, liderazgo regional indiscutido, y una capacidad probada para ejecutar y crecer, MELI se perfila como una de las mejores historias de inversión para capturar el crecimiento estructural de los próximos diez años.