16 de enero

Actualizado: hoy a las 6:00 pm

The Idea

ORBIA: Redefiniendo su valor en el mercado

Como líder en la fabricación de plástico PVC y uno de los principales productores de fluoropolímeros a nivel mundial, ORBIA opera a través de cinco divisiones diversificadas: Polymer Solutions, Building & Infrastructure, Connectivity Solutions, Precision Agriculture y Fluor & Energy Materials. Su posición global y la estrategia de la administración enfocada en mejorar la rentabilidad y fortalecer el balance refuerzan su atractivo como oportunidad de inversión.

En GBM reiteramos nuestra calificación de Market Outperformer e introducimos un precio objetivo de $46 pesos por acción para 2025, lo que representa un potencial de apreciación del 217%. Si las iniciativas de ahorro de costos y la recuperación del sector construcción avanzan por encima de nuestro escenario base, vemos más espacio para revisiones al alza que riesgos a la baja.

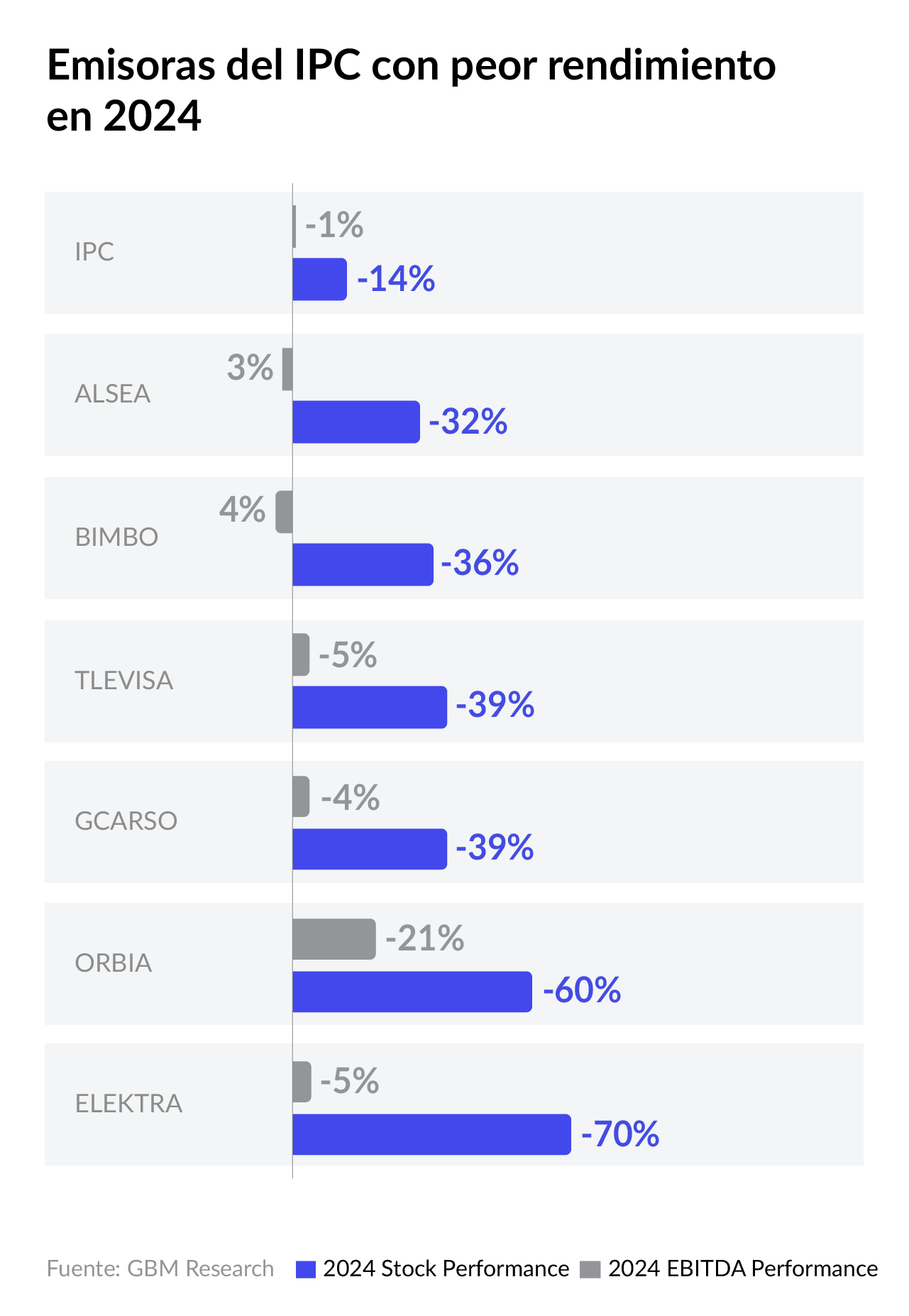

¿Por qué se desplomó la acción el año pasado?

En nuestra opinión, la caída de más de 60% en el precio de la acción de ORBIA respondió a una combinación de debilidad operativa y una postura más reservada por parte del mercado. En 2024, su EBITDA ajustado disminuyó 19% interanual, afectado por la desaceleración del ciclo macroeconómico en los mercados en los que opera. Si bien anticipamos una recuperación gradual en el mediano plazo, el impacto sobre sus resultados fue inmediato.

Durante el año, la empresa ajustó a la baja su guía financiera en varias ocasiones, suspendió el proyecto de expansión de PVC y redujo su estrategia de inversiones de capital. Además, su razón Deuda Neta a EBITDA se incrementó de 2.4 a 3.0 veces, reflejando un mayor nivel de apalancamiento. Esta combinación de factores elevó la incertidumbre sobre su desempeño futuro, lo que llevó a que su acción fuera la segunda más castigada del MEXBOL, solo por detrás de Elektra.

El precio actual subestima el potencial de recuperación de ORBIA

Creemos que el mercado no está reconociendo del todo el cambio de enfoque que ha adoptado la administración de ORBIA. Ante la presión operativa en sus cinco unidades de negocio, la compañía ha respondido con una mentalidad clara: nada está fuera de la mesa. Este sentido de urgencia ha marcado el inicio de una nueva etapa en su estrategia.

Para mitigar el impacto sobre su nivel de apalancamiento y fortalecer su posición financiera, ORBIA ha comenzado a ejecutar una serie de iniciativas orientadas a la eficiencia y la disciplina de capital. Estas acciones no solo buscan estabilizar sus métricas financieras, sino también sentar las bases para una recuperación operativa sostenible. Este momento representa, a nuestro juicio, un punto de inflexión clave en la narrativa de la compañía.

Las prioridades de flujo de caja libre (FCF por sus siglas en inglés) en 2025 y 2026 incluyen:

- Aumentar el EBITDA en 300 millones de dólares hacia 2027 mediante iniciativas de reducción de costos y desarrollo de proyectos de crecimiento orgánico en sus cinco divisiones que tengan mayor impacto entre 2025 y 2027. Lo anterior sin contemplar ninguna recuperación de mercado.

- Suspender el pago de dividendos por al menos dos años, lo que liberaría 160 millones de dólares anuales para reducir el apalancamiento.

- Reducir inversiones de capital a 400 millones de dólares anuales en 2025, lo que estaría significativamente por debajo de planes previos, liberando flujo de efectivo.

- Monetizar activos no estratégicos por al menos 150 millones de dólares, lo que fortalecería el flujo de caja y reduciría la deuda.

- Reestructurar el perfil de deuda al postergar los vencimientos de 2025-2027 para después de 2030, alineando así su estructura financiera con la generación esperada de efectivo.

Oportunidades para los inversionistas

Aunque el entorno operativo de ORBIA sigue siendo retador, identificamos varios factores que fortalecen su atractivo como oportunidad de inversión. Desde su diversificación geográfica hasta su exposición a tendencias estructurales, la compañía cuenta con fundamentos que podrían impulsar una recuperación gradual de sus métricas financieras y un re-rating en su valuación. A continuación, detallamos los principales elementos que sustentan esta tesis:

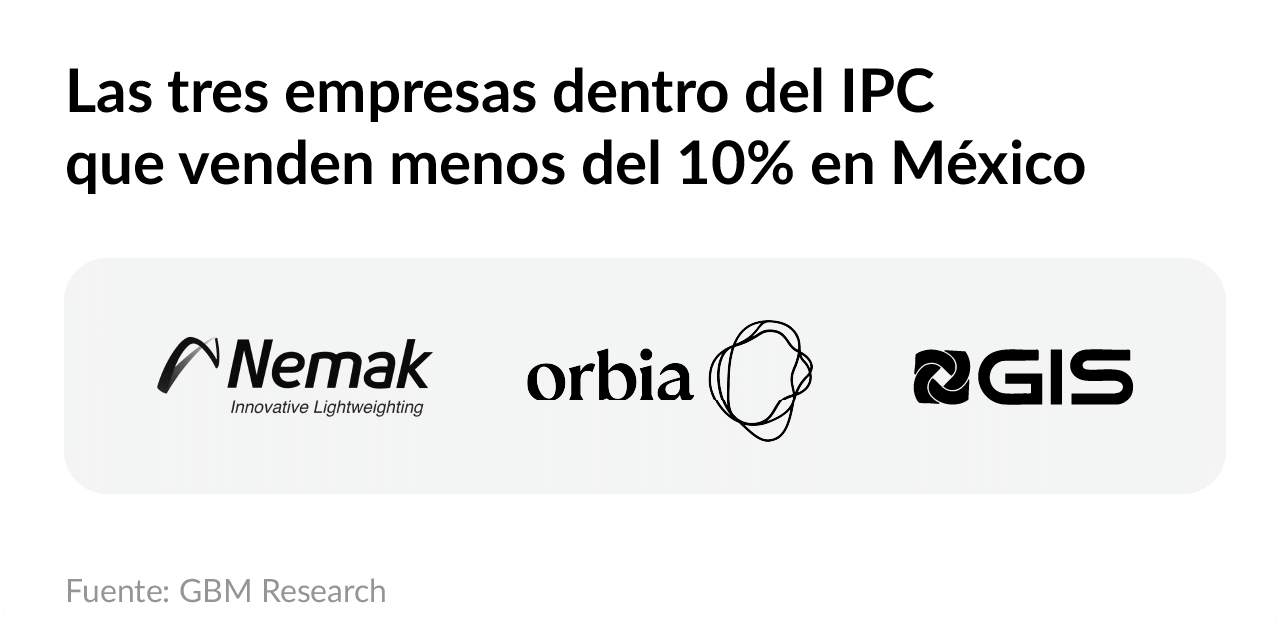

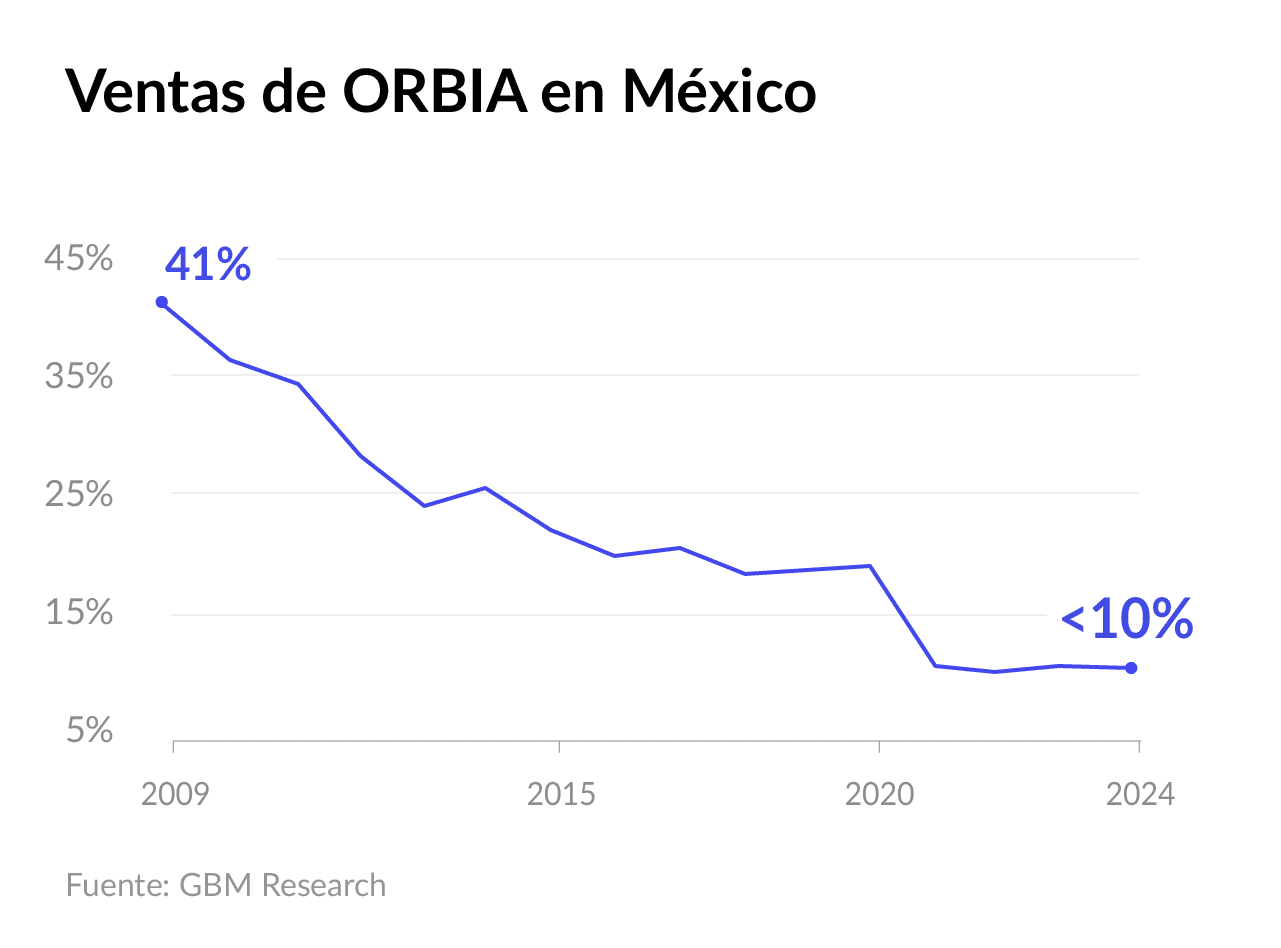

- Diversificación geográfica: Uno de los elementos clave en la tesis de ORBIA es su diversificación. Es una de las pocas emisoras en el mercado mexicano cuyos ingresos provenientes de México representan menos del 10% del total. Esto los hace menos vulnerables a riesgos locales, como los posibles aranceles que pueda aplicar Estados Unidos al país. Su presencia global aporta estabilidad y le permite aprovechar ciclos económicos en distintas regiones.

- Recuperación progresiva del EBITDA: Aunque sus cinco divisiones atraviesan actualmente un ciclo bajo, no esperamos que esta situación se prolongue. Proyectamos una recuperación gradual del EBITDA, que podría alcanzar los 1,500 millones de dólares en 2028. Esta estimación es conservadora y podría materializarse antes si los mercados muestran señales de recuperación.

- Exposiciones a mega tendencias internacionales: El desarrollo de sus divisiones está respaldado en el largo plazo por tendencias estructurales, como el crecimiento poblacional, el déficit de vivienda en Estados Unidos, Europa, y Latinoamérica, y la transición hacia energías limpias.

- Catalizadores macroeconómicos: Una posible reducción anticipada de tasas de interés por parte de los bancos centrales podría impulsar nuestras proyecciones de EBITDA. Asimismo, es posible que los estímulos en China eleven la demanda de plásticos, lo que beneficiaría directamente al segmento de Polymer Solutions, la división que aporta más EBITDA a ORBIA.

- Riesgo limitado a la baja: Aún sin una recuperación del mercado, la empresa prevé un apalancamiento ajustado de 2.8 veces en 2025, lo que limita el riesgo financiero y brinda estabilidad operativa.

- Valuación históricamente baja: Actualmente, la acción de ORBIA cotiza a un múltiplo P/VL de 0.5 veces, su nivel más bajo registrado. Esta valuación sugiere que el mercado está asumiendo de forma permanente la fase baja del ciclo. Creemos que esta distorsión se corregirá con el tiempo, ofreciendo una oportunidad atractiva para inversionistas con un horizonte de inversión de mediano a largo plazo.

El motor oculto del crecimiento: la división de flúor y materiales de energía

La división Fluor & Energy Materials (F&EM, por sus siglas en inglés) es el mayor productor mundial de fluorita y el único con integración vertical completa en las industrias de gases refrigerantes y baterías de ion de litio, lo que le permite operar con márgenes superiores frente a sus competidores. La fluorita se utiliza para la producción de ácido fluorhídrico, un insumo esencial en inhaladores para el asma, refrigerantes y procesos industriales como la fabricación de acero, cemento y limpieza química.

Su relevancia ha aumentado tras ser reconocida como un mineral crítico debido a su papel en los tres componentes principales de las baterías de ion de litio. Con la expansión de la movilidad eléctrica, se estima que su uso en baterías podría multiplicarse por 16 veces hacia 2030, mientras que la demanda de flúor para aplicaciones energéticas aumentaría de 5% del total mundial en 2025 a 22% en 2035. Para capitalizar esta oportunidad, ORBIA está construyendo en Estados Unidos dos plantas de materiales clave para baterías de ion de litio:

- La mayor planta de fluoruro de polivinilideno (PVDF) en Norteamérica, en alianza con Solvay, con capacidad para abastecer más de cinco millones de baterías eléctricas al año, equivalente al 45% de la demanda proyectada para 2030.

- La primera planta de hexafluorofosfato de litio (LiPF₆) a escala industrial en Estados Unidos, capaz de cubrir la producción de más de un millón de vehículos eléctricos por año.

Ambos proyectos comenzarán operaciones en 2028 y aportarían EBITDA incremental a partir de 2029, lo que consolidaría a la unidad F&EM como uno de los principales motores de crecimiento futuro para la empresa.

Una historia de recuperación con visión global

El precio actual de ORBIA no refleja adecuadamente sus fundamentales de largo plazo ni su posición estratégica en el mercado global. El mercado parece subestimar el impacto de su estrategia para mitigar el nivel de deuda y fortalecer su balance como respuesta a un entorno operativo desafiante. A la vez, ofrece oportunidades únicas para inversionistas con visión de largo plazo.

El liderazgo de ORBIA en cinco divisiones diversificadas refuerza su atractivo como tesis estructural. En particular, la división de Fluor & Energy Materials se perfila como un motor de crecimiento poco valorado. Su integración vertical en materiales clave para baterías de litio podría detonar una expansión significativa del EBITDA hacia el final de la década.

Hoy, ORBIA cotiza a un múltiplo P/VL de solo 0.5 veces, el más bajo registrado en su historia. A este nivel, representa una oportunidad altamente atractiva para inversionistas de largo plazo. Reiteramos nuestra recomendación de Market Outperformer e introducimos un precio objetivo de $46 pesos por acción para 2025, lo que implica un potencial de apreciación del 217%. En nuestra opinión, la asimetría entre riesgo y retorno favorece una revaluación significativa, posicionando a ORBIA como una historia de recuperación con fundamentos sólidos y una apuesta estratégica en el contexto de transformación industrial global.