16 de enero

Actualizado: hoy a las 6:00 pm

The Story

El mundo se reúne en Omaha para aprender del más grande: Warren Buffett y la historia de Berkshire Hathaway

Cada mayo, miles de personas viajan a Omaha para asistir a la junta anual de Berkshire Hathaway y escuchar en vivo a Warren Buffett. Lo que comenzó como una reunión corporativa tradicional, se ha convertido en un evento abierto al público que combina conocimiento financiero, anécdotas de los más grandes inversionistas y una mirada única sobre el futuro financiero.

Hoy en The Story de GBM… aprovechamos este evento para mirar hacia atrás y entender cómo una antigua textilera en decadencia terminó convirtiéndose en uno de los conglomerados más admirados del mundo.

El Woodstock para financieros

Una vez al año, Omaha se convierte en la meca de los inversionistas. La junta anual de accionistas de Berkshire Hathaway pasó de ser una junta de socios, a un evento global que celebra la filosofía de inversión de Warren Buffett y la comunidad que ha construido.

Omaha es una ciudad de Nebraska con poco menos de 500,000 habitantes. Se encuentra a las orillas del río Missouri y es internacionalmente reconocida por ser el lugar de nacimiento de Warren Buffett.

En este momento, se está llevando a cabo la edición 2025 en el CHI Health Center Omaha, con más de 40,000 asistentes esperados y la participación de Greg Abel y Ajit Jain, los dos directivos más importantes de la firma. Esta edición, además, es particularmente especial, pues podría ser una de las últimas oportunidades de ver a Buffett en persona.

El fin de semana incluye actividades exclusivas para accionistas, como descuentos en empresas del grupo y una carrera de 5 km “Invest in Yourself”. La sesión es transmitida en vivo para personas de todo el mundo, más que un reporte de resultados, es una clase abierta de principios, perspectivas y estrategias, y un recordatorio de que invertir también puede ser un acto en comunidad. Con tu cuenta de inversión en GBM, puedes invertir en Berkshire Hathaway buscando los tickers BRK A o BRK B.

Un joven inversionista, un tren a D.C. y el negocio que lo cambió todo

Warren Buffett tenía apenas 20 años cuando tomó una decisión que marcaría el resto de su vida: mudarse a Nueva York para estudiar una maestría en Columbia Business School. No lo hizo por el prestigio, sino por una razón muy específica: ahí enseñaba Benjamin Graham, autor de The Intelligent Investor y padre del “value investing”, una estrategia de inversión que consiste en comprar activos que están por debajo de su valor intrínseco.

Graham le enseñó que la clave no era seguir modas, sino buscar negocios subvaluados con margen de seguridad. Esa mentalidad formó los primeros pasos de Buffett como inversionista. Fue en ese mismo periodo cuando se encontró con GEICO, una aseguradora en la que Graham era parte del consejo. Intrigado, Warren tomó un tren a Washington D.C. y se presentó sin cita un sábado por la mañana en las oficinas de la empresa. Lo recibió Lorimer Davidson, vicepresidente del momento, que le explicó durante horas el modelo directo al consumidor, que eliminaba intermediarios y reducía costos. Buffett quedó convencido del valor del negocio, y poco después, invirtió casi todos sus ahorros en acciones de la compañía. GEICO no era una ganga escondida, era una empresa con fundamentos sólidos y enormes ventajas competitivas. Décadas más tarde, Berkshire la adquirió por completo.

Buffett invirtió alrededor del 65% de su patrimonio personal en GEICO a los 20 años, después de conocer la empresa gracias a Ben Graham. Décadas después, Berkshire compró GEICO por completo en 1996, y hoy representa una pieza clave del ecosistema de seguros del holding.

Una textilera en declive y el error más costoso de Buffett

En 1962 y con apenas 32 años, Warren Buffett comenzó a comprar acciones de Berkshire Hathaway, una empresa textil de Nueva Inglaterra que enfrentaba serias dificultades. La industria textil estadounidense estaba en declive, afectada por la competencia de importaciones más baratas y la falta de modernización de las plantas de producción. Buffett identificó a Berkshire como una oportunidad de “value investing”: una empresa con activos subvaluados que aún podía ofrecer un momentum de valor. Sin embargo, lo que comenzó como una estrategia racional se volvió emocional. En 1965, después de sentirse engañado por los directivos durante una recompra de acciones, Buffett respondió adquiriendo más acciones y tomó el control total de la empresa. Décadas más tarde, admitió que fue el error más grande de su carrera, estimando que le costó más de $200 mil millones de dólares en valor no generado.

A pesar de todo, ese error sentó las bases para la transformación de Berkshire Hathaway y, además, nos dejó el nombre de la empresa. En lugar de intentar rescatar el negocio textil, Buffett aprovechó la compañía como vehículo para reinvertir las ganancias en otros sectores más prometedores, como el de seguros, con la adquisición de National Indemnity en 1967 (de la que hablaremos más adelante). Esta estrategia marcó el inicio de la evolución de Berkshire Hathaway hacia un conglomerado diversificado.

En 1965, Warren Buffett adquirió el control de Berkshire Hathaway, una empresa textil en dificultades. Desde entonces, ha transformado la compañía en un conglomerado con una capitalización bursátil de aproximadamente $1.15 billones de dólares al cierre de 2024.

El socio que transformó la estrategia: Charlie Munger

Charlie Munger no era un inversionista institucional, era abogado, tenía formación científica, una mente rigurosa y un pensamiento crítico. Cuando conoció a Warren, no tardó en cuestionar su enfoque tradicional de inversión. Para Charlie, no bastaba con comprar empresas baratas, se trataba de buscar negocios excepcionales, aunque su precio fuera justo y no una ganga. Su insistencia cambió la forma en que Buffett analizaba las oportunidades. A partir de entonces, Berkshire dejó de enfocarse en compañías deterioradas con activos subvaluados, y empezó a construir un portafolio que incluía compañías sólidas con alta rentabilidad y equipos directivos brillantes.

Una de las primeras inversiones que se llevó a cabo con esta lógica fue See’s Candies. A simple vista, la empresa parecía cara, pero tenía algo mucho más valioso: una base de clientes leales, una marca profundamente arraigada y la capacidad de subir precios sin perder ventas. Fue la primera vez que Buffett aplicó, con plena convicción, la idea de pagar más por algo mejor.

Desde la compra de See’s Candies en 1972 por $25 millones de dólares, la compañía ha generado más de $2 mil millones en ganancias para Berkshire Hathaway.

A partir de ahí, Berkshire dejó de actuar como cazador de oportunidades tácticas y se convirtió en un dueño paciente de negocios extraordinarios. Coca-Cola, GEICO y American Express no solo generan retornos atractivos: eran reflejo de una estrategia que privilegia la permanencia, la simplicidad y la eficiencia operativa.

Pensar como dueño, no como trader

Sucedieron dos cosas a la vez: Berkshire Hathaway crecía con la adquisición de empresas completas y rentables, y Buffett construía un portafolio propio con acciones públicas que retrataban la misma filosofía de inversión. Buffett no compraba acciones para especular con sus precios, sino porque quería ser parte de esos negocios.

En 1967, adquirió National Indemnity, atraído por una ventaja clave: el float. Es decir, el dinero que los clientes pagan por adelantado en primas y que puede ser invertido desde ese momento hasta la cobertura del siniestro. Su fascinación por este modelo nació de esa primera conversación con Lorimer Davidson. Después de GEICO, Berkshire adquirió General Re y otras aseguradoras, consolidando una estrategia que hoy le da acceso a más de $150 mil millones de dólares en float para invertir.

El mismo principio se aplicó con American Express, una empresa que atravesaba una crisis de reputación cuando Buffett la compró en los años 1960s. Donde otros veían escándalo, él vio una marca irremplazable en la mente del consumidor.Con el tiempo, esa inversión se consolidó como una de las más rentables en su portafolio.

Otra de las adquisiciones más emblemáticas fue la de Coca-Cola, que se dio tras la caída del mercado en 1987. Buffett ya conocía la marca desde niño y conocía el poder de su presencia global. Apostó más de mil millones de dólares en una sola jugada. Hoy, esa posición ha generado rendimientos espectaculares durante más de tres décadas, no solo por la apreciación, sino por los dividendos constantes.

Luego vinieron adquisiciones operativas de gran escala. En 2010, Berkshire compró el 100% de BNSF Railway, una de las principales empresas ferroviarias de Estados Unidos. Fue su mayor adquisición hasta ese momento: $44 mil millones de dólares para hacerse de una infraestructura esencial que mueve carga por todo el país. BNSF no solo genera ingresos estables, también un escudo contra la inflación.

BNSF Railway, adquirida en 2010 por $44 mil millones, genera alrededor de $5 mil millones en beneficios anuales. Es uno de los activos más estables de Berkshire y una apuesta clara por la infraestructura física como pilar económico de largo plazo.

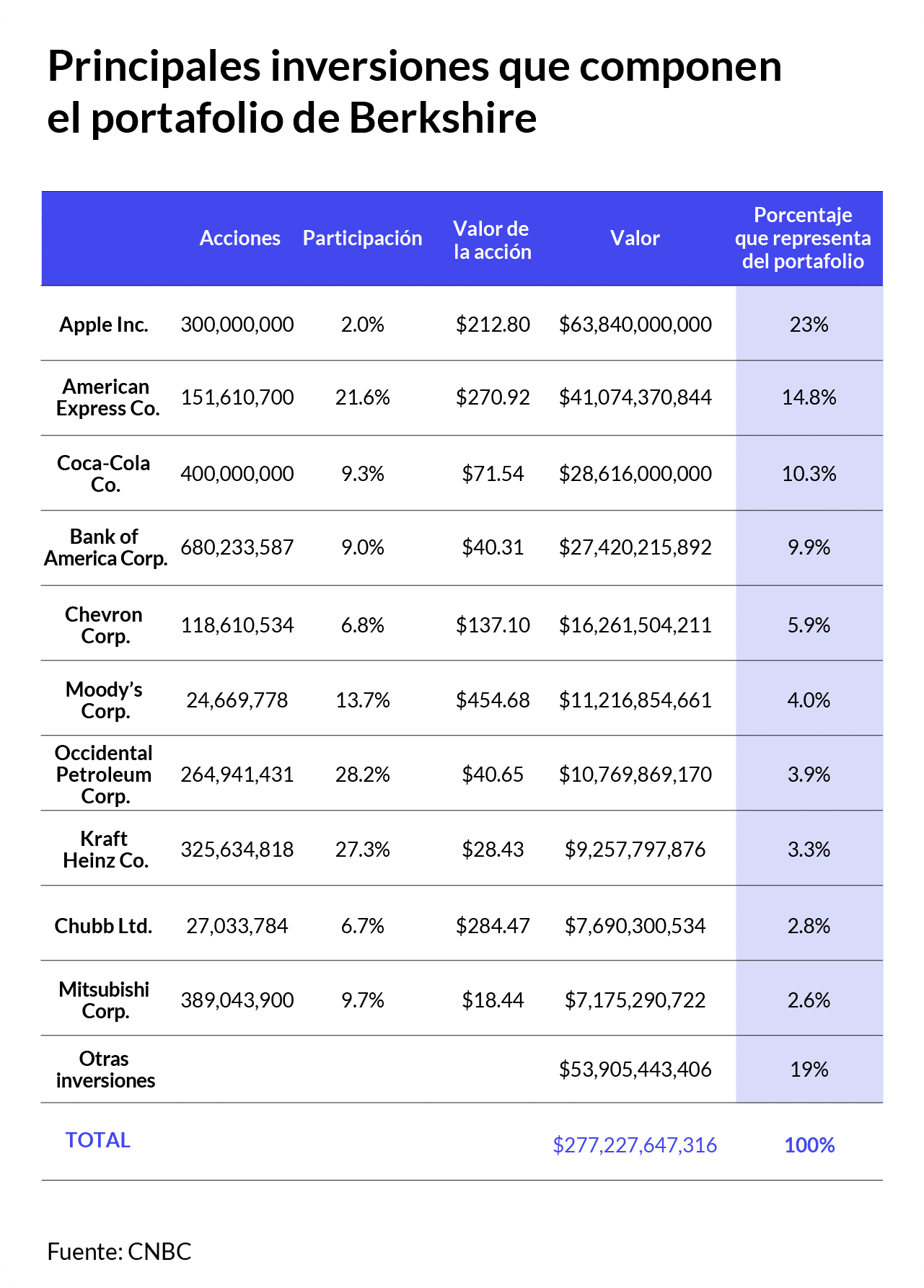

En 2016, ya con Todd Combs y Ted Weschler como gestores adjuntos, Berkshire sorprendió al adquirir una participación significativa en Apple, una jugada que Buffett calificó como “probablemente el mejor negocio que conozco en el mundo. No pienso en Apple como una acción, sino como nuestro tercer negocio”. Con el tiempo, esta inversión superó los $100 mil millones de dólares y se consolidó como una de las apuestas más exitosas en la historia del portafolio de Berkshire.

En 2024, Apple sigue siendo la inversión pública más grande de Berkshire Hathaway, con un valor estimado de $63.8 mil millones de dólares, a pesar de que Buffett redujo en un 67% su posición durante el último año, vendiendo más de 600 millones de acciones.

Adicionalmente en 2016, Berkshire pagó más de $37 mil millones de dólares por Precision Castparts, un proveedor industrial de componentes para aviones, turbinas y energía. Aunque esta inversión tuvo dificultades tras la pandemia, ejemplifica el tipo de apuesta a largo plazo que caracteriza a Buffett: negocios que pueden parecer lentos, pero que son esenciales en cadenas productivas globales.

Estas y más inversiones le han dado a Buffet el título de “Oráculo de Omaha”, y aunque nos encantaría pensar que es porque puede ver el futuro, sabemos que lo que hay detrás es una estrategia de adquisición concentrada, paciente y basada en fundamentos. Esto ha convertido al portafolio de Berkshire en uno de los más admirados y rentables del mundo.

La caja no es para guardar, es para esperar

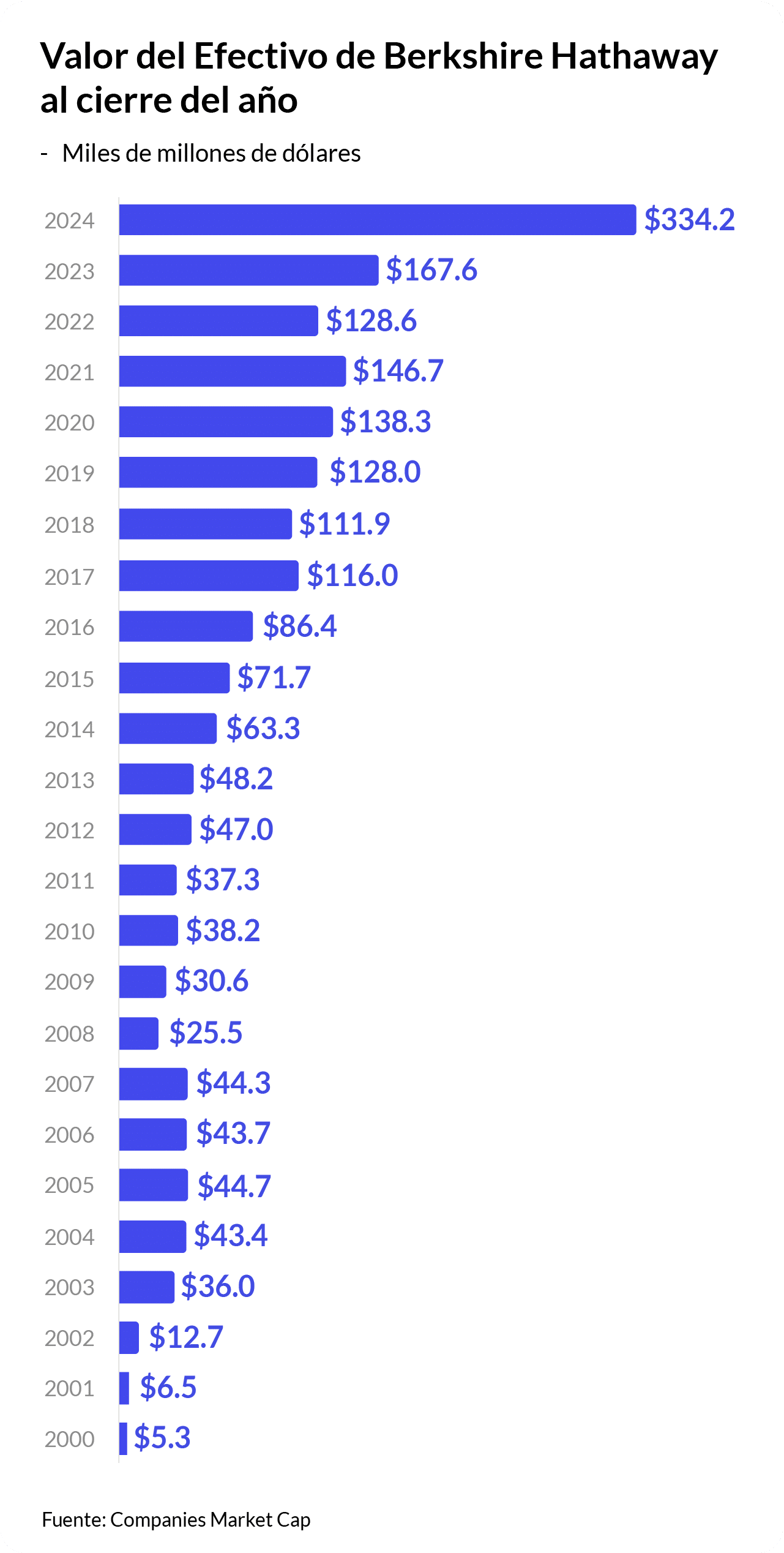

Berkshire Hathaway mantiene una posición de efectivo sin precedentes con más de $334 mil millones de dólares en caja y equivalentes al cierre de 2024. Para la mayoría de las empresas, tener tanto capital sin repartirlo entre accionistas sería motivo de críticas; para Buffett es parte del plan.

Desde sus inicios, Buffett ha defendido que el dinero solo debe reinvertirse en casos específicos, si no hay oportunidades claras, lo mejor es esperar. Berkshire no paga dividendos justamente porque prefieren que ese capital se quede dentro de la empresa y esté disponible para usarse cuando se abren puertas. O, como dice él, “No podemos predecir cuándo vendrán las lluvias, pero queremos tener el balde listo”.

Esa disciplina le ha permitido a Berkshire actuar con rapidez cuando otros titubean. Así ocurrió durante la crisis financiera de 2008, cuando Buffett inyectó capital en Goldman Sachs en condiciones favorables, y más adelante, en 2011, hizo lo mismo con Bank of America. Más recientemente, ha adquirido activos estratégicos durante momentos de incertidumbre. Además, esa enorme reserva de efectivo le permite mantener su independencia. No necesita pedir prestado, emitir acciones ni depender de los ciclos del mercado. Puede esperar, observar y moverse solo cuando la oportunidad lo amerita. No es una estrategia pasiva, es una estrategia de paciencia. En un mundo que premia la inmediatez, Berkshire sigue apostando por el largo plazo.

De una textilera olvidada a un pilar del mercado global

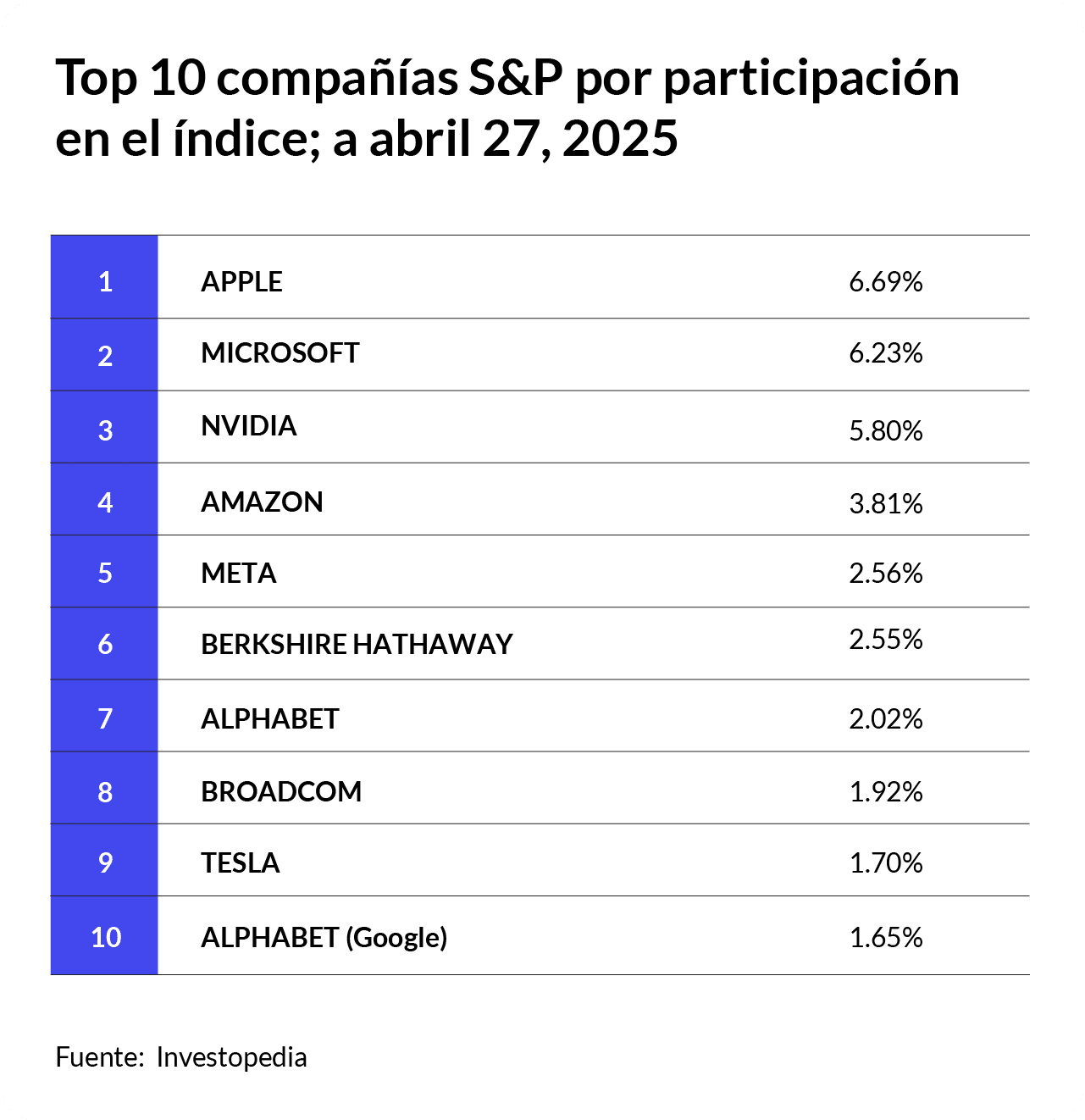

Hoy, Berkshire Hathaway no solo es admirada por su filosofía de inversión, es una de las empresas más importantes del mundo. Forma parte del S&P 500, y durante años ha estado entre las compañías con mayor capitalización bursátil en el índice, solo Apple, Microsoft, NVIDIA y Amazon comparten ese nivel de valor de mercado. Sus movimientos son seguidos de cerca por analistas, gestores de fondos y pequeños inversionistas por igual, no solo como señal de confianza, sino como guía estratégica.

Más allá de su tamaño, Berkshire es vista como un barómetro de la economía norteamericana. Posee negocios en sectores tan variados como energía, transporte, consumo, seguros, manufactura y servicios financieros. Su diversificación, eficiencia operativa y bajo nivel de deuda la han convertido en un modelo de estabilidad.

Berkshire ocupa el 6º lugar en peso dentro del S&P 500, representando el 2.55% del índice. Sus decisiones de inversión son seguidas por gestores de todo el mundo y suelen generar reacciones inmediatas en el mercado.

Además, es una de las pocas empresas que ha logrado crecer de forma sólida sin recurrir a deuda excesiva ni a prácticas agresivas. Aún sin emitir dividendos o hacer splits de acciones, ha multiplicado su valor de forma consistente durante décadas. Berkshire no solo participa en el sistema económico, lo estructura.

Con Warren o sin Warren, el plan sigue claro

Warren Buffett, a sus 94 años, ha insistido en que la continuidad de Berkshire Hathaway está asegurada. El plan de sucesión no es improvisado; ha sido cuidadosamente diseñado y comunicado a los accionistas con años de anticipación. El elegido para sucederlo como CEO es Greg Abel, actual vicepresidente de operaciones no aseguradoras de Berkshire. De origen canadiense, Abel llegó a la compañía en 2000 tras la adquisición de MidAmerican Energy, y desde entonces ha demostrado una gestión eficaz de negocios clave como BNSF, Berkshire Hathaway Energy y Dairy Queen. Tiene la confianza total de Buffett, quien dijo públicamente: “Si algo me pasara esta noche, Greg estaría al mando mañana”.

En cuanto al portafolio de inversiones, Todd Combs y Ted Weschler han estado al frente de una parte importante desde hace más de una década. Ambos han mostrado habilidad analítica, criterio y un estilo de inversión alineado con los principios fundamentales de Berkshire. Además, Buffett ha establecido que sus hijos administren su patrimonio, incluyendo una participación relevante en la empresa. No será solo un cambio de liderazgo, sino una continuidad de valores: independencia, sobriedad financiera y visión de largo plazo.

¿Qué lecciones nos dejará la Berkshire Annual Meeting 2025?

La reunión de este año marca 60 años del liderazgo de Warren Buffet al frente del conglomerado. Después de haber tomado el control de una textilera en dificultades, Buffett llega a este encuentro con una empresa que hoy opera más de 189 compañías, administra un portafolio que mueve mercados y mantiene una caja sin precedentes de más de $334 mil millones de dólares. En esta edición, los inversionistas no solo buscarán certezas sobre el presente, sino también pistas sobre el futuro.

Entre los temas que se anticipan destacan:

- La transición de liderazgo con Greg Abel como CEO y el rol futuro de Combs y Weschler.

- El futuro de la caja récord: ¿se aproxima una gran adquisición?

- El desempeño operativo de subsidiarias como Geico y BNSF.

- La viabilidad del modelo de conglomerado y si podría abrirse la puerta a escisiones.

- El legado de Charlie Munger a poco más de un año de su fallecimiento.

- Propuestas de los accionistas sobre diversidad, inteligencia artificial y gobierno corporativo.

La acumulación de efectivo ha sido una de las señales más claras del enfoque de Berkshire. Actualmente, esa liquidez representa alrededor del 25% de sus activos totales, esta estrategia responde no solo a una falta de oportunidades de valor disponibles, sino a una táctica deliberada para proteger a la compañía. También refleja un ajuste al nuevo orden interno: si Buffett ya no está, el equipo debe tener margen de maniobra para defender la estructura, proteger el precio de las acciones y navegar un entorno menos predecible.

Y, por eso, GBM está este año en Omaha. Para estar en primera fila mientras se hace historia. Para presenciar en vivo a una de las mentes más brillantes e influyentes de nuestro tiempo. Y para compartir contigo las ideas que seguirán guiando a inversionistas que van un paso adelante.

¿Qué nuevos aprendizajes nos dejará esta edición del encuentro más esperado del mundo financiero?